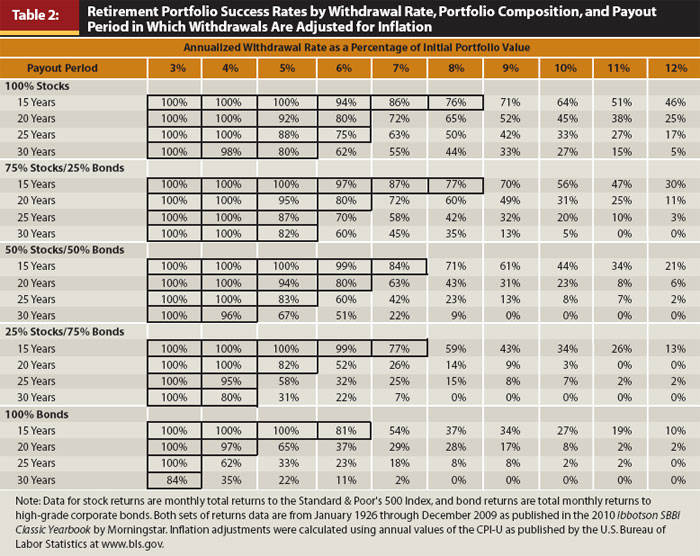

「好命」比有錢重要!別跟自己說:等我退休,就有空做「想做的事情」

撰文者田臨斌(老黑)

老黑看世界 瀏覽數:20000+2016-06-01

圖片來源:dreamstime

幾年前離開職場後,和老同學相聚,話題自然談到退休,記得當時同學問了一句類似「你是如何確定積蓄能負擔退休生活?」的問題,我回答「我不是存得多,是生活本身真的花不了多少錢」。他又問「你有算過平均一個月的開銷多少嗎」?我說「有,這個數字比我離職前預估的少了許多」。

不止退休,相信人們在面對各樣人生重大抉擇時,財務的穩當程度都是優先考量,「多少才夠?」是個人人都繞不開的問題,卻不是人人都能透徹思考並得出結論。如果非說個數,相信回答會隨時間推移而不斷增加,人們內心的想法永遠都是「世事多變化,錢越多越好」!

有一對美國夫婦在70年代寫了一本書叫《Your Money Or Your Life》,經歷幾十年至今仍然相當風行。書中首先確立一個觀念是「工作賺錢必須以付出時間精力為代價」,在這個前提下作者詳盡制定出九個步驟,教導人們以最少代價達到財務無需依賴固定工作的目標。

這九個步驟操作起來沒什麼高深之處,它最大的作用在引領人們思考金錢之於人生的價值。

按照書中建議,我從退休前兩年開始記帳,將每天的開銷和收入先記在紙上,月底彙總到電腦。記帳不是魔術,但能達到的功效確實很大,除了減少許多不必要的開銷外,還可以藉由做預算來規劃生活。打個比方,減少買衣服的預算可減少逛街時間,增加買書預算等同強迫自己增加閱讀時間,我可以依據生活的滿意程度來調整預算內容,過程充滿樂趣和挑戰。

量入為出的生活在清楚明瞭「出」跟「入」後變得容易許多,所謂財務獨立無非確保「入」等於或大於「出」。要做到這點,減少開支比增加收入更實際。節儉不是吝嗇,重點在於降低對物質的欲求,一旦習慣養成,節儉帶來的不是消費上的不自由,反倒是精神上無需依賴的自由。

離開職場三年來,我的生活像一個試驗場,剛開始延續以前習慣出行必開車,現在則是以步行和腳踏車為主。工作外食多,現在經常陪老婆上傳統市場買菜,旅行則挑淡季和搭廉價航空等。類似例子不勝枚舉,這些生活習慣的改變不但可以省錢,更可以體驗不同的生活。

多數人把對工作賺錢、養家活口付出的精力時間,視為天經地義,卻很少考量這樣的付出是否該也有個限度。人們擔心時間不夠用,於是把工作當成優先考量;擔心工作不能帶來足夠金錢回報,於是更努力工作;擔心對家人沒有盡到關愛的責任,於是想盡辦法賺更多錢買這買那。

有多少人曾經自問要如何安排工作之外生活?這樣的安排是否更符合人生目標?人生目標是什麼?是否願意減少工作時間使這種安排變為可能?這樣的反思如果等到退休後才開始通常已經太晚!

聊著聊著,幾個鐘頭轉眼就過,離開前,顯然心理已經活動一陣子的同學又問了一句:「難道現在有錢可賺你也不賺了嗎?」我回答:「當然要,錢多多益善,只是我也要衡量為此付出的代價。」同樣問題其實可以換個問法:「你要錢還是要命?」(Your Money or Your Life?)我的答案是:「我要命!」

作者簡介_田臨斌(老黑)

田臨斌,外號老黑,1960年出生於台北,曾任外商石油公司大中華區業務總經理,45歲從職場急流勇退,移居高雄。退休後,除了找到對寫作的熱情,還考上街頭藝人證,每週在愛河邊彈唱英文老歌;也跟著老婆一起喜歡上旅行,嘗試包括郵輪在內的各種旅行方式,並透過文字和圖畫與讀者分享。著有《45歲退休,你準備好了?》、《懶人大旅行》等書。FB粉絲頁:老黑看世界。

{kind=link}