目前分類:REITS (9)

- Jan 14 Sat 2017 21:27

新加坡 reits 分類介紹

- Oct 11 Tue 2016 00:03

新加坡 reits etf

十月二十日,新加坡會上市一檔reits的etf,會有三十檔reits組成,目前指數大致上是香港、澳洲、新加坡的標的組成,半年配息一次

- Jul 21 Thu 2016 00:40

SREITS REPORT 2Q'16

- Jul 10 Sun 2016 21:54

全球REITs發展與現狀

【興業研究】大類資產報告(20160707):REITs系列文章之一:全球REITs發展與現狀

文 / 興業研究 2016年07月08日 10:48:05

https://wallstreetcn.com/node/252997

全球REITs發展與現狀

摘要:

-

在前一篇文章中我們已經提到,REITs作為房地產的替代投資品在國外發展有一定時間。在本篇文章中,我們將就REITs在各國推出的歷史時間點進行梳理,並對目前全球最大的REITs市場:美國,進行簡要的分析。

-

各經濟體REITs推出時點往往與其房地產行業發展所處階段密切相關。自1960年美國首次推出REITs以來,縱觀全球各經濟體REITs的推出,我們發現其目的只有兩種:早先,在經濟或房地產市場遭遇困難時,通過REITs加速資金流向房地產市場,提升社會投資水平;而後,部分國家推出REITs主要為增強本國房地產競爭力。歸結起來,都是在房地產市場需要資金時將REITs推出。

- Jul 10 Sun 2016 21:44

訪客雙位數增長等因素 酒店REIT前景受看好

訪客雙位數增長等因素 酒店REIT前景受看好

陳愛薇

2016年06月27日

國際信貸評級機構惠譽給予新加坡的酒店REIT“中性”評級,大華繼顯證券則維持“加磅”評級 。

陳愛薇 報導

tangaw@sph.com.sg

抵境訪客人數取得雙位數增長、平均客房收入提高,加上業務擴展到海外市場,證券分析師對酒店服務房地產投資信託(Hospitality REITs,簡稱酒店REIT)前景較看好。

國際信貸評級機構惠譽(Fitch)給予新加坡的酒店REIT“中性”評級,大華繼顯證券則維持“加磅”評級 。

惠譽分析師哈希拉(Hasira De Silva)表示,今年4月抵境旅客年比增加14%,主要因為中國和印度尼西亞的需求回彈。

從新資產獲穩定增長

另一方面,這個領域可從新資產取得穩定增長。雅詩閣公寓信託(Ascott Residence Trust)去年耗資超過3億8000萬元在數項收購和翻新,華聯酒店信託(OUE Hospitality Trust)和城市發展酒店服務信託(CDL Hospitality Trust)去年總共投資4億2500萬元在新資產。

騰飛酒店信託(Ascendas Hospitality Trust)在悉尼和墨爾本的資產,相信會因為供應有限而表現出色。城市發展酒店服務信託在布里斯本和柏斯的資產,則可能受供應過剩和礦業消費疲弱所影響,但城市發展酒店服務信託的整體收入固定。

在中國有業務的酒店REIT,今年第一季的酒店平均客房收入(RevPar)有所增長,下半年或有更多上揚空間。

哈希拉指出,這個領域第一季的資產負債率(Debt Asset ratio)為36%,相當健康。當中約75%是固定利率貸款,華聯酒店信託和城市發展酒店服務信託今年到期的負債比較多,因此承受較高的利率風險。

他也表示,新加坡和澳大利亞的基本面疲弱,對酒店REIT造成壓力。如果今年上半年抵境訪客增加的趨勢無法持續,會對這個領域造成傷害,因為市場將迎來更多酒店客房供應。

城市發展酒店服務信託和遠東酒店信託(Far East Hospitality Trust)因財務狀況穩健和收入來源固定,可避免陷入酒店平均客房收入的週期性低潮,因此獲“BBB-/穩定”評級。

大華繼顯證券分析師維克特(Vikrant Pandey)表示,雖然4月的酒店平均客房收入取得約4%年比增長,截至今年的整體年比其實下跌0.8%。維克特認為突出的表現可能只是曇花一現,難以持續。

中國遊客有所增長,相信要歸功於新加坡旅遊局和樟宜機場集團在二線城市如重慶、天津和南京所作的市場宣傳努力。印度尼西亞的遊客也有所增加,預計今年抵境訪客年比增長可達5%。

維克特最看好城市發展酒店服務信託,目標價為1.55元;市賬率(P/B)僅0.9倍,預期股息回報率為6.9%。它有71%資產集中在新加坡,國敦河畔酒店(Grand Copthorne Waterfront Hotel)和M Hotel的翻新工程將在今年下半年完工。

星展集團研究也認為城市發展酒店服務信託,可從中國訪客回歸亞細安的趨勢當中受惠,建議“買入”,目標價為1.50元。

大華繼顯證券也給予騰飛酒店信託和雅詩閣公寓信託“買入”評級,目標價為2.64元和1.36元。

今年4月抵境旅客年比增加14%,主要因為中國和印度尼西亞的需求回彈。

——哈希拉

惠譽分析師

- Jun 28 Tue 2016 21:43

楊書健﹕商廈租金短期回吐 中期看好

2016年6月27日 星期一

楊書健﹕商廈租金短期回吐 中期看好

【明報專訊】「圍爐取暖」是近年流行的網絡術語,指一群立場相近人士,聚集在單一平台,不停重複自己的理念,造成回音牆效果,自我洗腦。香港當下零售疲弱,部分行業開始裁員,但筆者對未來3至5年的中期表現卻逐漸樂觀。單看本港甲級寫字樓空置率,最新數據是約2%;各主要樞紐,由傳統的中區,到新興的港島東及九龍東,空置率均低於5%,證明寫字樓需求仍然旺盛。各樞紐在本年度第一季,租金亦錄得增長。雖然巿面經濟活動較弱,但似乎各境外機構,仍然願意維持甚或擴張香港業務,對本港中長期表現投下了信任的一票。再加上美國聯儲局6月會議後決定不加息,更在新聞公告中調低2017年及2018年的加息預期。香港商業房地產的週期,似乎仍然會繼續。

筆者經常藉為報章撰文的機會,來理清自己的看法,化成邏輯論述。下筆之時,往往思索撰文會否過分偏重某方面的數據,以致見樹不見林,反而看不清整個經濟形勢。太樂觀的話,也許會變成另一種的圍爐取暖:自己透過自己的文章,說服自己得太樂觀。但是觀乎大勢,香港的中長期表現,應該尚算不錯。

港甲廈供應追上紐倫 租金波幅降低

理論上,房地產週期的長度和波幅跟它的總供應掛鈎,因為總供應太少,每一名業主的投資決定,都會影響全巿的房地產。例如澳洲柏斯,每次發展新商廈,增加的供應都佔總供應好幾個百分點,很容易造成租金及空置率的波幅。香港的甲級商廈總供應,由1990年約3000萬呎增加至今天的約8000萬呎,逐漸追上如紐約及倫敦等大城巿的總供應。長遠而言,香港商廈巿場的波幅將會慢慢降低。

20年前,甲級商廈用戶及租戶,集中為上巿公司、金融業及相關服務行業,客源相對較窄。過去10年,各大零售品牌逐漸進駐亞洲,不少都將亞太區總部設在香港,形成在港島東的產業群。在港居住的法國人,更變成了法國最大的海外法國人群體。九龍東的商廈,則由一開始的銀行後勤部門,逐漸發展成各類支援服務的樞紐。香港的幾個商業區,都各自發展出自己的風格,有利持續發展。

金融業者開始熱中科技業

再加上,各大金融中心在每次經濟向好,都能從四方八面匯聚人才。到了經濟轉差,部分人才會離開金融中心,但是部分會留下,並且轉行,將在金融業學到的知識,化成營商經驗。

當然,金融業是香港的支柱行業。中環商廈的前景,與金融業景氣掛鈎。金融巿場的氣氛,將會影響一眾公司未來會否擴張,從而影響未來一兩年的商廈需求。尤其股巿氣氛尚未回穩,未來商廈租金,或會短期回吐,中期看好。

安泓投資總監

[楊書健 泓觀亞太]

- Jun 26 Sun 2016 18:39

商場轉型助長遠發展

2016年6月25日

楊書健: 商場轉型助長遠發展

理論上,商場的品牌管理應該每年淘汰弱勢品牌,引進少量更強勢的品牌,令全商場的定位逐漸升級。此舉有助維持商場的租金增長,亦能隨著顧客群逐漸成長,收入增加,繼續滿足顧客的需要。弱勢品牌不一定指貨品單價低。單價低而銷量高,達致薄利多銷,亦是生存之道。在世界各國,零售巨頭往往以薄利多銷為策略,就證明單價低不等如弱勢。所謂弱勢,是指店舖的每呎銷售額,多年未見寸進。

更關注提升每呎銷售額

畢竟不可能全巿所有的商場,皆只照顧高級消費。如果商場接近民居,以超級巿場為主要商戶,那麼定位一般接近民生,要升級品牌定位,亦鮮會以奢侈品為主。這類商場的品牌升級,更關注是提升每呎銷售額,基本而言就是各店舖能否每年提升營業額。

以每年淘汰10%的弱勢品牌計,商場平均每10年完全升級一次,所以這種計畫的定位必定是長期,當中幾乎一定經歷整個經濟週期。經濟下滑,商場的升級計畫或會偏向保守,以鞏固現有收入為主。短期計畫,可能以各種折扣或宣傳計畫為主,期望繼續吸引消費;中長期計畫,則或會暫緩品牌替換速度,幫助現有商戶生存下去。不過每次下滑,亦是轉型契機,讓商場有空間嘗試新商品組合,希望能找到下一波的發展。彌敦道一帶的地舖,近半年逐漸轉型,就是現實例子。

舖位空置或至惡性循環

對於商場而言,在不景氣時候維持出租率是重中之重。一旦出現空置舖位,將降低商場的吸引力,令剩下來的商舖面對更惡劣的競爭形勢,稍有不慎,或將形成惡性循環,而壞影響或會持續至經濟好轉之後。

對中小企而言,進駐商場之後,必需考慮如何與商場以及顧客群同時進步。首先是產品以及品牌定位:小商舖確有自己的生存空間,但是必需慎重選擇如何面對大企業的競爭。正面競爭,售賣同類同質的產品,幾乎一定會招至敗局,因為長遠而言,大企業較具經濟規模,成本較低。銷售渠道方面,參與網購能增加爆光率,亦增加銷售渠道,似乎是年輕一輩必然之選。網上宣傳,更是八十、九十後的競爭優勢,因為重點並非單單以廣告費為主,而是宣傳心思。正因網上宣傳花費較少,年輕的中小企更能多作嘗試,直至找到新的宣傳以及經營模式。

保留中小企要找平衡點

誠然,商場持續淘汰弱勢品牌,並不適合所有的中小企。比方說,扣除開支之後,東主能賺得不錯的收入,也許部分東主已經滿足。並不是每間中小企都希望脫變成大企業。但是商場持續淘汰品牌,就必需要面對這類成功卻未會再擴大的中小企。他們的存在能增加商場特色,從而增加商場的整體吸引力。但保留這類商戶,卻會拖慢商場短期的租金增長。如何平衡兩者,則是商場管理層的功夫。

以現時香港的經濟情況來看,各商場以及百貨公司都正進行各項促銷活動。下一步,應該會見到不少業界人士調整品牌組合,逐步轉型。以價值投資法而言,現在正是機會,尋找肯轉型、能轉型,或能成功轉型的公司,考慮用以長期投資。

- May 11 Wed 2016 00:57

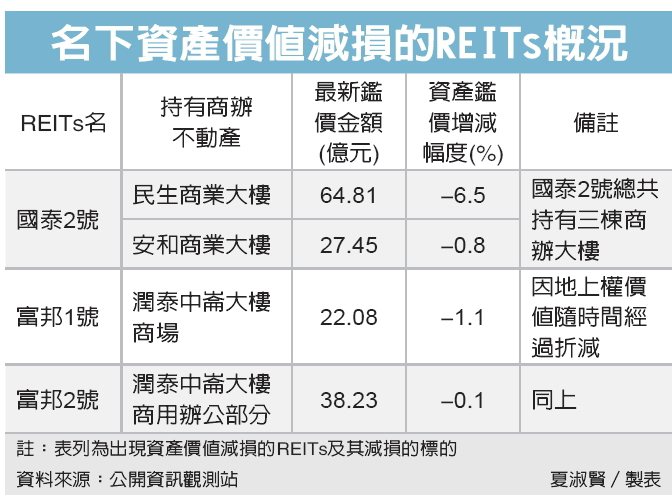

3檔REITs持有商辦,出現價值減損

分享:

2016-04-14 01:15:54 經濟日報 記者夏淑賢/台北報導

國內不動產投資信託基金(REITs)持有的商辦大樓,出現金融海嘯以來首見的重大價值減損,為沉寂許久的商辦市場,帶來價跌警訊。由於REITs為吸引廣大投資人,持有的物件多為精華地段優質商辦大樓,過去多年來價格均維持穩定或是緩步增值,出現價值減損對整體商辦市場的衝擊,引起關注。

目前國內共有五檔REITs,其中國泰2號年度的鑑價報告,持有的三棟商辦中,兩棟出現價值減損,加總資產跌價達4億多元,受託管理銀行兆豐銀因此通知REITs所有股東。

國泰2號發起機構與主要持有者國泰人壽發言人林昭廷指出,國壽近來投資不動產鎖定海外,主因國內要找到符合主管機關報酬率底線的標的不易,至於國泰2號不動產鑑價出現跌價,是受託管理機構處理,國壽只是股東之一,不瞭解詳細資產內容。

過去2009年金融海嘯時,曾有新光1號一度出現資產減損,當時因整體市場氛圍太差,此次的跌價,讓原認為商辦應還挺得住的兆豐銀相當重視,特別與估價師開會,瞭解跌價的理由與結果。

兆豐銀行主管指出,REITs因為掛牌上市,所有財務相當透明,每年都會請估價師針對資產鑑價,若有重大價值變動就必須公開, 國泰2號名下的民生大樓,不比富邦1、2號持有的潤泰中崙大樓是因為屬地上權產品,價值隨時間遞減為正常,出現較顯著的跌價,要調整入帳,也直接影響銀行收取的管理費,受託管理機構自然重視。

不動產投資信託基金(REITs)的閒置資金,過去多半是以銀行定存為主,但是在央行連番降息下,定存的利息收益微乎其微,因此受託管理機構也在思考,在不動產景氣欠佳下,若不融資增購新的商辦物件,閒置資金也可投資海外REITs,以其提高收益率。

目前國內五檔掛牌REITs,受託管理銀行分別為兆豐銀與土銀,兩家銀行今年不約而同都調升向REITs收取的管理費率,而對於 REITs的閒置資金,受託銀行也分別向REITs不動產管理機構研商,考量更好的運用效率,避免目前以銀行定存為主,利息不到1%、日後還可能繼續走低的窘境。