4% RULE

2015-05-22 RETIREMENT WALKER 發表迴響

4% Rule 是提早退休的另一個重點,

由 Trinity University研究出來,

說退休99%會提到,看看其他Blog:

- 我們30多歲退休環遊世界, 你也可以(及早計畫提早達到財務自由)!

- 資產配初步-提領計畫的相關研究 (Asset Allocation in Essence – The Trinity Study)

- Stocks — Part XIII: The 4% rule, withdrawal rates and how much can I spend anyway?

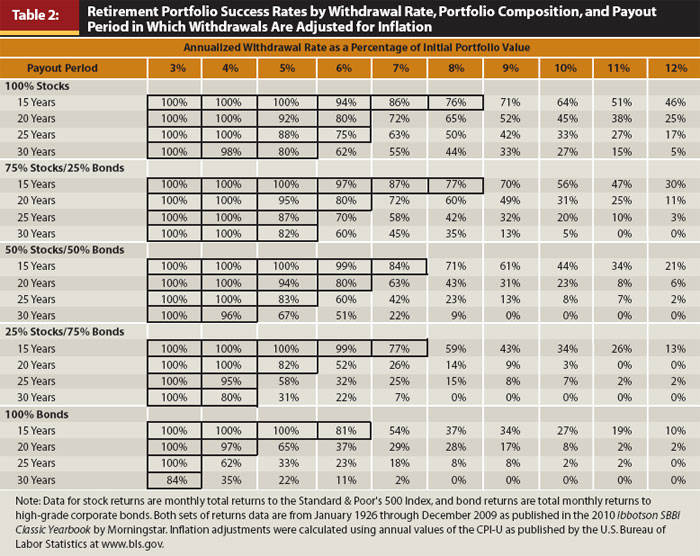

Trinity Study 提出一個有大型公司股票50%或以上的投資組合,於1926年至2009年如果提款率為7%,成功率為75%

當提款率減低至4%,成功率就提升至9成甚至100%

圖片來源:Journal of Financial Planning

簡單地說,只要提款率等於或低於4%就成功率接近100%,就可以每年靠這4%的回報退休了!

所以各種計算方法就走出來了:

- 每年開支 x 25 ( ÷ 4%) = 退休所需要的金額

e.g. 每年開支 $120,000 x 25 = $3,000,000 退休本金 - 每月開支 x 300 ( x 12 ÷ 4% ) = 退休所需要的金額

e.g. 每月交電話費 $72,所以要儲 $21,600 才能退休後繼續用電話 - 把4% 減低到更安全的範圍 (3%),每月開支 x 400 ( x 12 ÷ 3% ) = 退休所需要的金額

4% Rule 被人說是已經過期,網上已有不少研究,有興趣可以自已 Google 一下

但退休行者認為本身理論有缺憾,理論是根據過去的記錄計算出來,

看倒後鏡開車,一出現黑天鵝效應就站不住腳了,不必浪費時間深入研究

那 4% Rule 還有用嗎?

有,4%給了大家一個大概的指標去計畫自己的退休計畫,

4%不行可以減到3%,甚至2%,只要每年彈性處理提款率就可以~

要一個完美的計畫才行動的人永遠不會踏出第一步!

全站熱搜

留言列表

留言列表